您现在的位置:

您现在的位置:差旅费车票抵扣统一按新规执行

国家税务总局最新回复!

机票中的民航发展基金能纳入进项抵扣范围吗?

问:国内旅客运输服务的机票款进项税计税基础为(票价+燃油费附加),民航发展基金能纳入进项抵扣范围吗?

答:在航空运输电子客票行程单中,票价、燃油附加费和民航发展基金是分别列示的。其中,民航发展基金属于政府性基金,不计入航空运输企业的销售收入,不征收增值税。增值税遵循“征扣一致”的基本原则,上环节征多少,下环节扣多少,上环节不征税,下环节不扣税。

因此,民航发展基金不应纳入进项抵扣的范围。

旅客运输服务抵扣

最新政策如下

关于国内旅客运输服务进项税抵扣

(一)《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条所称“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

(二)纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致,否则不予抵扣。

(三)纳税人允许抵扣的国内旅客运输服务进项税额,是指纳税人2019年4月1日及以后实际发生,并取得合法有效增值税扣税凭证注明的或依据其计算的增值税税额。以增值税专用发票或增值税电子普通发票为增值税扣税凭证的,为2019年4月1日及以后开具的增值税专用发票或增值税电子普通发票。

政策解读

(一)关于国内旅客运输服务的抵扣范围

《公告》明确,允许抵扣的国内旅客运输服务,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。主要考虑:一是遵循增值税基本规定。纳税人实际接受或负担的、与其生产经营相关的购进项目,才允许抵扣进项税额。员工以其单位经营活动为目的发生的旅客运输服务,与本单位生产经营相关。二是遵循经济业务实际。考虑到实际业务中,以劳务派遣形式用工时,派遣人员直接受用工单位指派进行业务活动,与单位员工工作性质一致。

(二)关于旅客运输服务增值税电子普通发票的开具要求

增值税电子普通发票通过增值税电子发票系统开具,可以选择开具给个人或单位。《公告》明确了纳税人购进国内旅客运输服务,以增值税电子普通发票作为抵扣凭证的相关要求。即纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致。

(三)关于旅客运输服务进项税抵扣的衔接

按照现行政策规定,自2019年4月1日起,一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。遵循纳税义务发生时间的基本原则,《公告》明确,纳税人允许抵扣的国内旅客运输服务进项税额,是指纳税人2019年4月1日及以后实际发生,并取得现行合法有效的增值税扣税凭证抵扣的增值税税额。其中,以增值税专用发票或增值税电子普通发票为增值税扣税凭证的,增值税专用发票或增值税电子普通发票的开具时间应为2019年4月1日及以后。

举个例子

为了帮助大家更好地了解新政策,视小野列举了三种旅客运输服务进项税的抵扣情况。

【示例1】请问纳税人为非雇员(如客户、邀请讲课专家等存在业务合作关系的人员)支付的旅客运输费用,能否抵扣进项税额?

39号公告规定,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。这里指的是与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用允许抵扣其进项税额。纳税人如果为非雇员支付的旅客运输费用,不能纳入抵扣范围。需要注意的是,上述允许抵扣的进项税额,应用于生产经营所需,如属于集体福利或者个人消费,其进项税额不得从销项税额中抵扣。

【示例2】取得国内旅客运输的增值税电子普通发票,发票抬头是个人的,不能抵扣进项税额。

【示例3】我公司位于北京,某员工3月28日乘高铁出差至山东,4月2日返程,取得了注明该员工身份信息、乘车日期分别为3月28日和4月2日的两张高铁车票。请问我公司可以将上述旅客运输费用纳入抵扣吗?

《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号,以下简称“39号公告”)规定,自4月1日起,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。因此,你公司取得的4月2日高铁车票,可计算抵扣进项税额,3月28日的高铁车票则不能计算抵扣。

计算与申报

在新政策颁布前,财政部 税务总局 海关总署公告2019年第39号就已明确了包括增值税专用发票、增值税电子普通发票注明旅客身份信息的航空运输电子客票行程单、火车票、公路水路等其他客票皆可抵扣进项税。

如果取得增值税专用发票,那不用说了,应该填写到第1、2栏次去。其他发票都应该填写到8b其他栏次中去,当然同时还要统计总额后同时填写第10栏。

具体如下:

1.取得增值税电子普通发票的,为发票上注明的税额。(开票日期是2019年4月1日及以后)

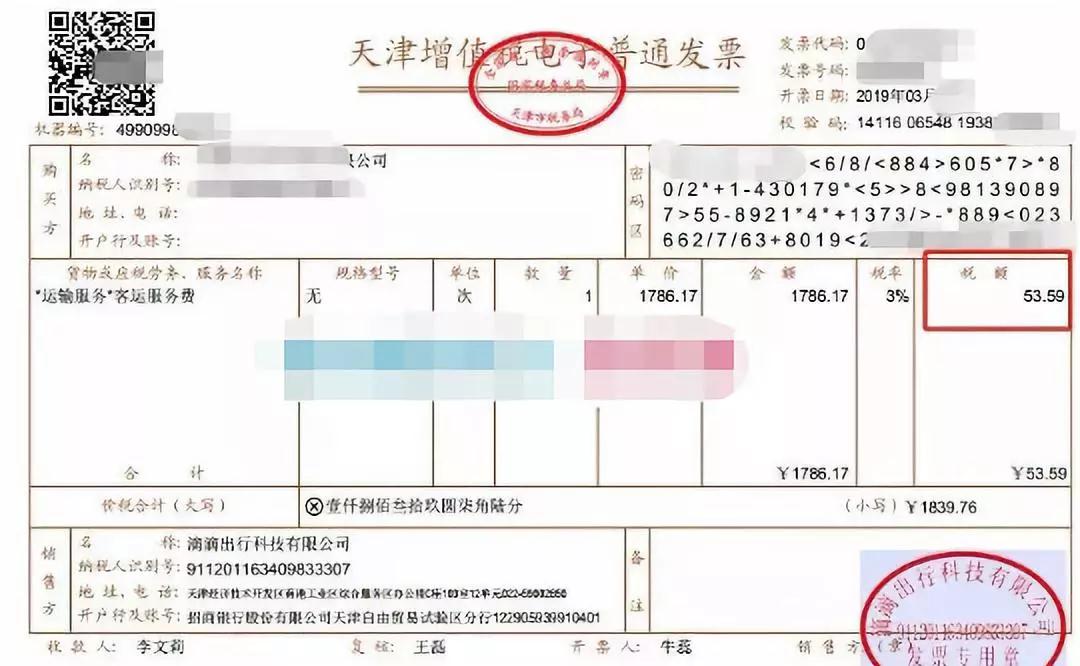

滴滴打车票

这张滴滴的出租车电子发票,我们可以直接按照票面税额53.50进行抵扣。

申报就这样填写:

2.飞机票-航空运输电子客票行程单

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

(6)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面。

申报表就这样填写:

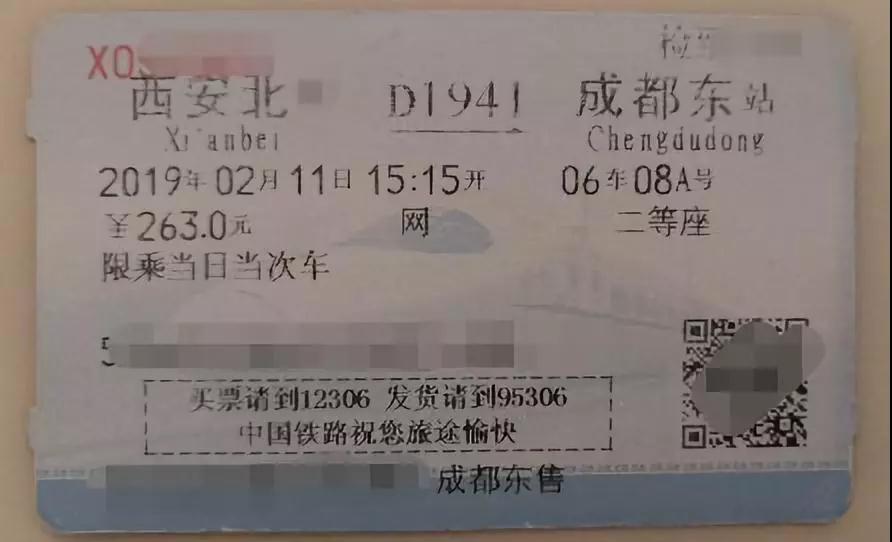

3.取得注明旅客身份信息的铁路车票的

(4)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面。

申报表就这样填写:

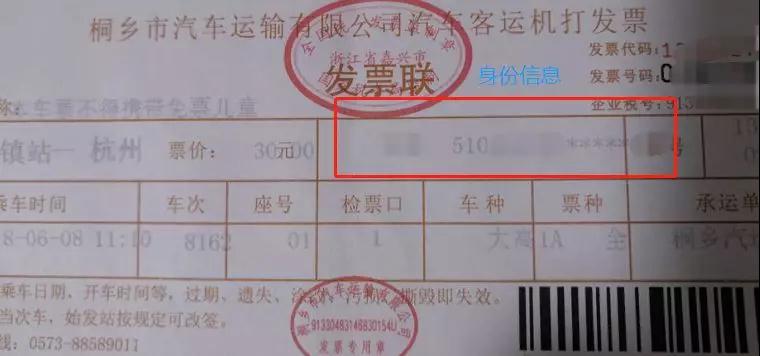

4.取得注明旅客身份信息的公路、水路等其他客票的

(4)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面

申报表就这样填写:

3个细节

在这里提醒大家,在做旅客运输进项抵扣时,这3个细节一定要注意!

1.自2019年4月1日起,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

注意:纳税人购进国际旅客运输服务不能抵扣进项税额。

2.根据规定,除了增值税专用发票和电子普通发票以外,目前暂允许注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路和水路等其他客票,作为进项税抵扣凭证。

注意:有些票据不会打印旅客身份信息,比如出租车发票、客运定额发票等,按照政策规定,这些未注明旅客身份信息的客票,暂不得抵扣增值税。

3.增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有:增值税专用发票、增值税电子普通发票,注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。

16个热点问题

税务局最新回复!

在实际工作中,以下问题纳税人经常咨询,视小野推荐大家收藏学习一下!

1.航空运输电子客票行程单上既有“填开日期”,也有“航班日期”,对于下列情况该如何判断能否抵扣进项:(1)填开日期在3月31日前,而航班日期在4月1日之后的;(2)填开日期在4月1日后,而航班日期在3月31日之前的。请明确是以行程单上的“填开日期”作为“购进日期”,还是以“航班日期”作为“购进日期”来判断是否能够抵扣进项?

答:纳税人购进旅客运输服务取得航空运输电子客票行程单的,以航空运输电子客票行程单上注明的运输服务发生日期,确定其对应的旅客运输服务能否抵扣进项税。运输服务发生日期为2019年4月1日及以后的,可以按规定抵扣进项税;运输服务发生日期为2019年3月31日及以前的,不得抵扣进项税。

2.是否只有注明旅客身份信息的客票,才能作为进项税抵扣凭证?

答:是的。按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)的规定,目前暂允许注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路和水路等其他客票,作为进项税抵扣凭证。

3.增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有哪些种类?

答:增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有:增值税专用发票、增值税电子普通发票,注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。

答:《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,允许抵扣进项税额的国内旅客运输服务凭证,除增值税专用发票外,只限于增值税电子普通发票,和注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路、水路等其他客票。不包括增值税普通发票。

5.纳税人购进国内旅客运输服务取得的旅行社、航空票务代理等票务代理机构享受差额征税政策并依6%税率开具的代理旅客运输费用电子普通发票,是否可以作为抵扣凭证?

答:纳税人取得旅行社、航空票务代理等票务代理机构依6%税率开具的代理旅客运输费用电子普通发票,是购进“现代服务-商务辅助服务”,不属于购进国内旅客运输服务,不能适用《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条关于其他票据计算抵扣的特殊规定。按照现行进项税抵扣的有关规定,纳税人取得上述电子普通发票,不能作为抵扣凭证。

答:自2019年4月1日起,纳税人购进国内旅客运输服务的进项税额允许抵扣。现行政策未对除增值税专用发票以外的国内旅客运输服务凭证设定抵扣期限。

7.纳税人购进国内旅客运输服务是否可以抵扣进项税额?如何抵扣?

答:《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人取得增值税专用发票的,以发票上注明的税额为进项税额。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

8.纳税人为非雇员(如客户、邀请讲课专家等存在业务合作关系的人员)支付的旅客运输费用,能否抵扣进项税额?

答:《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。这里指的是与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用允许抵扣其进项税额。纳税人如果为非雇员支付的旅客运输费用,不能纳入抵扣范围。需要注意的是,上述允许抵扣的进项税额,应用于生产经营所需,如属于集体福利或者个人消费,其进项税额不得从销项税额中抵扣。

9.某单位取得的长途客运手撕客票能否抵扣进项税额?

答:《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,一般纳税人购进国内旅客运输服务,除取得增值税专用发票和增值税电子普通发票外,需凭注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票抵扣进项税额,未注明旅客身份信息的其他票证(手写无效),暂不允许作为扣税凭证。因此纳税人不能凭长途客运手撕票抵扣进项税额。

答:按照现行政策规定,航空代理公司收取的退票费,属于现代服务业的征税范围,应按照6%税率计算缴纳增值税。E公司因公务支付的退票费,属于可抵扣的进项税范围,其增值税专用发票上注明的税额,可以从销项税额中抵扣。

答:纳税人购进国内旅客运输服务,取得增值税专用发票,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》“(一)认证相符的增值税专用发票”对应栏次中。

答:纳税人购进国内旅客运输服务,取得增值税电子普通发票或注明旅客身份信息的航空、铁路等票据,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中;同时,还需将上述内容填入本表第10行“(四)本期用于抵扣的旅客运输服务”。

答:按照政策规定,纳税人购进国内旅客运输服务未取得增值税专用发票的,需根据取得的凭证类型,分别计算进项税额。其中取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税额:=(票价+燃油附加费)÷(1+9%)×9%

需要注意民航发展基金不作为计算进项税额的基数。

因此,该纳税人在办理2019年4月税款所属期纳税申报时,应当将按照上述公式计算的航空旅客运输进项税额232.84元,填入《增值税纳税申报表附列资料(二)》第8b栏“其他”“税额”列,第8b栏“其他”“份数”列填写1份,“金额”列填写2587.16元。同时,还需将上述内容填入本表第10行“(四)本期用于抵扣的旅客运输服务”。

答:《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,取得注明旅客身份信息的铁路车票的,其进项税额允许从销项税额中抵扣。B公司高管取得的注明护照信息的铁路车票,按照规定可以抵扣进项税额。

答:《商品和服务税收分类编码表》中,不征税项目类别下编码6130000000000000000为“代收民航发展基金”。航空公司在提供国内旅客运输服务时代收的民航发展基金,可以选择该编码开具增值税电子普通发票。

16.单位为员工报销随机票购买的航空意外险,是否缴纳个人所得税?

答:根据《中华人民共和国个人所得税法实施条例》(国令第707号)的规定,工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。因此,企业根据国家有关标准,凭出差人员取得的保险费发票报销实际发生的航空意外保险支出,不属于个人所得,不涉及缴纳个人所得税。

文章仅供参考。

来源:国家税务总局、中国会计视野

闂備線娼уΛ宀勫磻閿燂拷

闂備線娼уΛ宀勫磻閿燂拷

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版